CTCP Tập đoàn Hóa chất Đức Giang (DGC) là công ty dẫn đầu trong ngành hóa chất vô cơ tại Việt Nam, với sản phẩm chủ lực là Phốt pho vàng (P4), axit photphoric, và các loại phân bón chứa lân. Trong bối cảnh thị trường P4 hồi phục, xu hướng giá phân bón tăng trở lại, liệu cổ phiếu DGC đang bước vào giai đoạn tăng trưởng mới?

Bài viết này, TechProfit sẽ làm rõ:

- Triển vọng dài hạn của DGC từ P4, phân bón, và các dự án mới.

- Tác động từ Trung Quốc và giá P4 đến khả năng sinh lời.

- Phân tích kỹ thuật DGC theo Wyckoff và VPVR: xu hướng nào đang hình thành?

- DGC đang được đánh giá thấp hay cao so với tiềm năng?

Luận điểm đầu tư cổ phiếu DGC năm 2025 – 2026

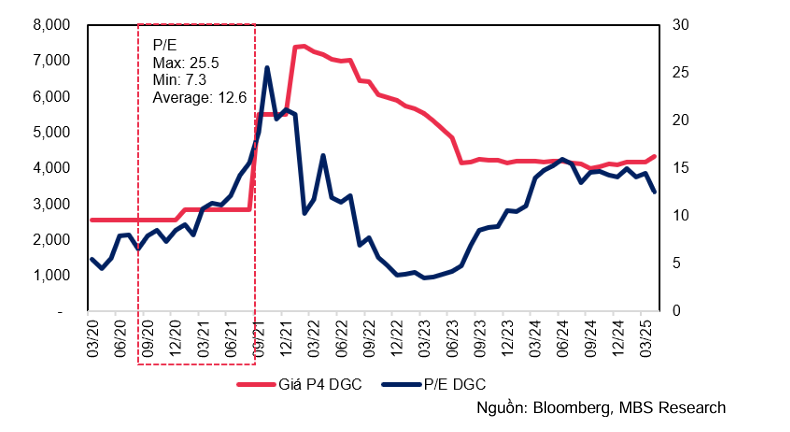

1. Giá P4 hồi phục – Nhu cầu từ Đông Á trở lại

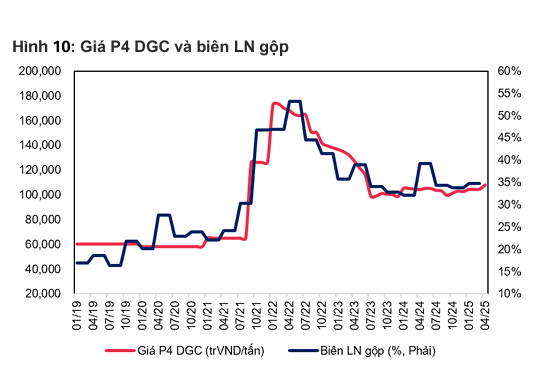

Từ cuối năm 2024, nhu cầu tiêu thụ Phốt pho vàng (P4) tại các thị trường lớn như Đông Á, Nhật Bản, và Ấn Độ đã bắt đầu tăng trưởng trở lại. Cụ thể, Nhật Bản dự kiến tiêu thụ P4 với giá trung bình 4.300 USD/tấn, trong khi Ấn Độ là 3.800 USD/tấn. Điều này phản ánh xu hướng hồi phục tiêu dùng công nghiệp, đặc biệt trong lĩnh vực điện tử và bán dẫn.

Trung Quốc, quốc gia chiếm thị phần lớn trong xuất khẩu P4, tiếp tục chính sách hạn chế xuất khẩu nhằm bảo vệ môi trường và do lo ngại về nguồn quặng chất lượng cao ngày càng khan hiếm. Việc này tạo ra áp lực cung thiếu hụt toàn cầu, khiến giá P4 duy trì xu hướng tăng.

Bên cạnh đó, dự báo doanh số bán thiết bị bán dẫn toàn cầu sẽ tăng trưởng mạnh, lần lượt 7,7% vào năm 2025 và 14,7% vào năm 2026. Ngành bán dẫn là ngành tiêu thụ chính P4, từ đó tạo ra động lực lớn cho tăng trưởng của DGC.

Dù vậy, nhu cầu đối với axit photphoric dùng trong thực phẩm vẫn còn yếu, chủ yếu do sức mua của người tiêu dùng chưa phục hồi hoàn toàn. Đáng chú ý, sản lượng xuất khẩu sang thị trường chủ lực như Ấn Độ giảm mạnh 51% so với cùng kỳ.

2. Ngành phân bón được hưởng lợi từ chính sách quốc tế

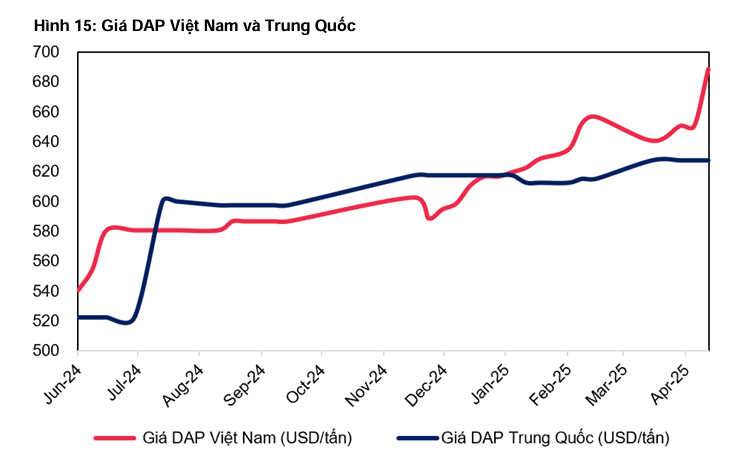

Giá phân bón DAP và MAP tiếp tục xu hướng tăng trong năm 2025 nhờ vào các yếu tố cung ứng quốc tế bị thắt chặt. Trung Quốc đã gia hạn lệnh cấm xuất khẩu các sản phẩm từ quặng apatit – một nguyên liệu đầu vào quan trọng cho phân bón. Đồng thời, Nga cũng kéo dài hạn ngạch xuất khẩu phân bón đến cuối tháng 11 năm 2025.

Hai yếu tố trên khiến nguồn cung toàn cầu bị hạn chế, tạo điều kiện cho các nhà sản xuất nội địa như DGC mở rộng thị phần và cải thiện biên lợi nhuận.

3. Dự án mới là động lực tăng trưởng dài hạn

Nhà máy Cồn Đại Việt

Trong quý 1/2025, nhà máy chỉ đạt sản lượng khoảng 2.500 tấn, tương ứng hiệu suất khoảng 20%. Tuy nhiên, từ quý 2/2025 trở đi, nhà máy dự kiến tăng công suất lên 3.000 tấn/tháng, đạt hiệu suất khoảng 72% trong ba quý còn lại. Đây là bước tiến quan trọng trong việc tối ưu năng lực sản xuất và gia tăng đóng góp doanh thu.

Nhà máy Xút

Dự án nhà máy Xút hiện đang chậm tiến độ so với kỳ vọng ban đầu, dẫn tới điều chỉnh giảm 20% kế hoạch doanh thu năm. Dù vậy, khi đi vào vận hành, nhà máy này sẽ giúp DGC gia tăng nội địa hóa chuỗi cung ứng, giảm phụ thuộc nhập khẩu nguyên liệu đầu vào.

Dự án Đức Giang – Nghi Sơn (giai đoạn 1)

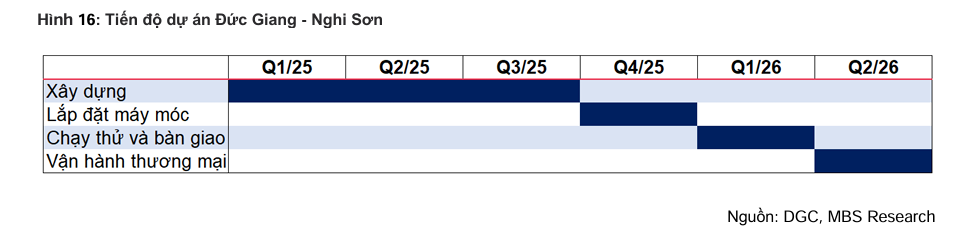

Khởi công từ tháng 2/2025, dự án Nghi Sơn là dự án quy mô lớn nhất của DGC hiện tại. Trong giai đoạn 1, PVC đã ký hợp đồng bao tiêu 30% sản lượng, trong khi các khách hàng khác cam kết thêm 20%. Tổng cam kết đầu ra đạt 50% công suất.

Dự kiến, giai đoạn 1 của dự án sẽ đi vào vận hành từ quý 2/2026 với công suất đạt 60%, tương đương sản lượng khoảng 30.000 tấn. Theo ước tính, dự án này sẽ đóng góp khoảng 12% doanh thu toàn tập đoàn trong năm 2026.

4. Hiệu quả tài chính ổn định – Cân đối dòng tiền tích cực

Dưới đây là một số chỉ tiêu tài chính nổi bật của DGC theo dự phóng từ MBS:

Chỉ tiêu | 2025 | 2026 |

| Doanh thu thuần | 11.771 tỷ đồng | 14.577 tỷ đồng |

| Lợi nhuận ròng | 3.380 tỷ đồng | 4.177 tỷ đồng |

| Biên lợi nhuận gộp | 34,2% | 35% |

| EPS | 8.899 đồng | 10.997 đồng |

| ROAE | 24,4% | 26,9% |

| ROAA | 21,1% | 21,5% |

Đáng chú ý, DGC duy trì tỷ lệ nợ vay rất thấp (nợ vay ròng/VCSH ~0,0) và dòng tiền từ hoạt động kinh doanh năm 2026 được dự phóng dương mạnh, đạt 6.341 tỷ đồng – tạo dư địa lớn để tái đầu tư mà không cần tăng vay nợ.

=> Bắt đầu hành trình đầu tư cùng TechProfit để được HỖ TRỢ GIAO DỊCH TRỰC TIẾP TRONG PHIÊN và sử dụng miễn phí trọn bộ công cụ hỗ trợ đầu tư TechProfit.vn: https://techprofit.vn/mo-tai-khoan-chung-khoan

Phân tích kỹ thuật cổ phiếu DGC theo Wyckoff & VPVR

Xu hướng & vị trí trong chu kỳ Wyckoff

Cổ phiếu DGC đang nằm trong giai đoạn tái tích lũy sau đợt giảm giá mạnh từ vùng đỉnh 125–130 về dưới 80. Hiện tại, cổ phiếu DGC đã tạo nền tích lũy ổn định trong khoảng 88–95 và có dấu hiệu vượt khỏi vùng biên trên của nền giá này.

Theo phương pháp Wyckoff, DGC đang nằm ở Phase D của chu kỳ tích lũy nhỏ:

- Giai đoạn Spring và Test đã hoàn tất.

- Xuất hiện tín hiệu Sign of Strength (SOS): giá vượt biên tích lũy kèm khối lượng tăng.

- Hiện đang trong quá trình retest breakout.

Chỉ báo VPVR và kháng cự quan trọng

Chỉ báo VPVR chỉ ra vùng kháng cự dày đặc tại vùng giá 110–112, trùng với vùng tích lũy cũ kéo dài trong năm 2023. Vùng giá hiện tại (xấp xỉ 96,8) vẫn còn nằm dưới cụm kháng cự này.

Dù vậy, biên độ dao động đang thu hẹp, khối lượng giao dịch ổn định cho thấy hành vi hấp thụ cung – tín hiệu tích cực cho xu hướng tăng giá.

Chiến lược hành động: Canh mua hay chờ điều chỉnh?

Kịch bản tăng giá:

- Cổ phiếu giữ vững vùng 93–95 → bước vào phase E Wyckoff của mô hình tích luỹ nhỏ

- Mục tiêu ngắn hạn: vùng 110–112.

Kịch bản điều chỉnh:

- Nếu giá phá vỡ lại vùng 92–93 → khả năng xuất hiện UTAD (breakout thất bại).

- Khi đó, nhà đầu tư cần thận trọng quan sát lại hành vi giá.

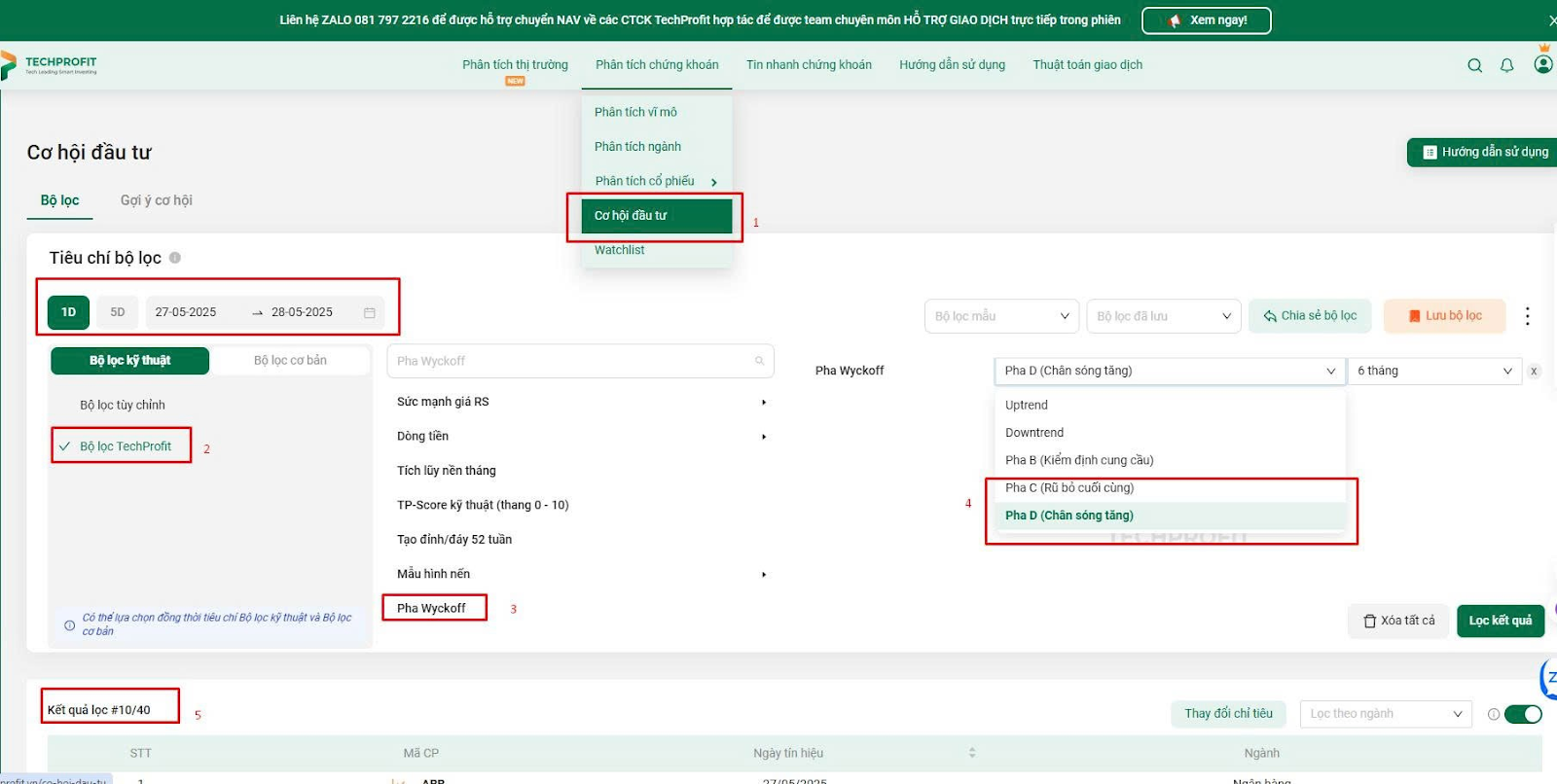

LƯU Ý: Không phải cổ phiếu cứ vào phase C, phase D là chắc chắn sẽ tăng mà sẽ phụ thuộc vào diễn biến sau đó. Tuy nhiên bộ lọc này sẽ giúp nhà đầu tư rút ngắn thời gian tìm ra những cổ phiếu tiềm năng đang tạo mẫu hình đẹp.

👉 Sau đó sẽ lựa thị trường, lựa cổ phiếu và chọn điểm mua phù hợp: https://techprofit.vn/co-hoi-dau-tu/goi-y-co-hoi

Tổng hợp điểm mạnh – rủi ro khi đầu tư cổ phiếu DGC

Ưu điểm nổi bật

- DGC hoạt động trong ngành hóa chất vô cơ – ngành có ít đối thủ cạnh tranh nội địa.

- Hưởng lợi từ việc thắt chặt xuất khẩu từ Trung Quốc và Nga.

- Cơ cấu tài chính lành mạnh, tỷ lệ vay thấp.

- Dòng tiền mạnh giúp DGC tự chủ mở rộng.

Rủi ro cần theo dõi

- Giá nguyên vật liệu đầu vào có thể biến động mạnh.

- Tiến độ triển khai các dự án lớn như Nghi Sơn và Xút cần được kiểm soát.

- Chính sách xuất khẩu và môi trường từ Trung Quốc có thể thay đổi nhanh chóng.

Khuyến nghị đầu tư cổ phiếu DGC

- Chiến lược lướt sóng ngắn hạn: Có thể canh mua vùng 93–95 nếu cổ phiếu giữ vững nền giá.

- Chiến lược tích lũy trung hạn: Vùng giá dưới 100 được xem là hấp dẫn, với mục tiêu 110–120 trong 6–9 tháng.

Kết bài

Cổ phiếu DGC đang đứng trước cơ hội bứt phá mạnh mẽ nhờ nền tảng tài chính vững chắc, chiến lược phát triển rõ ràng, cùng các yếu tố ngành hỗ trợ tích cực. Việc giá P4 phục hồi, cộng với chính sách hạn chế xuất khẩu từ Trung Quốc, tạo ra lợi thế cạnh tranh đáng kể cho DGC trong khu vực.

Tuy nhiên, nhà đầu tư cần lưu ý các yếu tố rủi ro như biến động nguyên liệu và tiến độ triển khai dự án. Với vùng giá hiện tại và tín hiệu kỹ thuật tích cực theo Wyckoff, DGC là một lựa chọn đáng cân nhắc trong danh mục trung và dài hạn, đặc biệt với nhà đầu tư tìm kiếm cổ phiếu có nền tảng cơ bản vững chắc và tiềm năng tăng trưởng mạnh mẽ.

=> Nâng cao hiệu suất đầu tư bằng Quant Trading với Thuật toán giao dịch TechProfit, đánh bại VN-Index đến 30% https://trading.techprofit.vn/

Nguồn: MBS Research; TechProfit